")

Vous venez, vous êtes sur le point ou vous comptez terminer vos études un jour? C’est un excellent prétexte pour célébrer et toutes mes félicitations!! Ce que vous allez moins apprécier cependant, ce sont les remboursements du prêt de l’Aide Financière aux Études (AFE) qui peuvent vous réserver des surprises de taille assez monumentale (pour utiliser un euphémisme).

Voici donc 8 éléments, qui furent toutes des surprises pour moi (bien que je pensais avoir fait pas mal de recherches sur le sujet), que vous devriez savoir avant de contracter un prêt envers l’AFE ou juste avant de commencer à le rembourser. Connaître ces points peut vous permettre de planifier votre remboursement de manière beaucoup plus réaliste ou au moins de prévoir une plus ou moins longue période à ne pas pouvoir manger autant de légumes frais que vous aimeriez.

1-L’AFE ne cesse de recalculer le montant de votre prêt et de votre bourse (pour le meilleur et pour le pire)

Lorsque vous appliquez pour les prêts et bourses, c’est appliquer pour voyager dans des montagnes russes: des fois, vous aurez pas mal de bourses, d’autres fois, beaucoup de prêts dont vous ne semblerez pas voir la fin. Et peu importe comment le gouvernement le calcule, combien de temps vous travaillez et étudiez, ce calcul ne fera jamais aucun sens. Et ce, peu importe le simulateur que vous choisissez puisque trop de facteurs entrent en compte dans votre calcul et qu’un simple oubli de votre part d’un facteur pourra grandement influencer la demande (par exemple, pour chaque dollar gagné, le gouvernement en retire la moitié en bourse)

Il est donc important de savoir cependant que le montant accordé en prêts et bourses ne cessera d’osciller pour ce que vous considérerez aucune bonne raison de votre côté, et ce même avant que vous ne déclariez vos revenus après la fin d’année! Vous aurez donc le choix de passer des heures au téléphone et écrire des courriels sans réussir à comprendre leur nouveau calcul ou vous laisserez tout simplement tomber en espérant fort que l’AFE n’est s’est pas réellement trompé dans ses calculs si le nouveau calcul ne vous avantage pas. D’expérience toutefois, ce montant semble cependant rarement dépasser 1 000$ de bourses qui se transforment en prêts.

2-Vous payez une assurance sur le remboursement du prêt

OUI! Non seulement vous allez devoir rembourser le prêt et les intérêts sur le prêt, MAIS EN PLUS vous devrez payer l’assurance prêt qui se situe autour de 0,7% de plus par année sur votre prêt. Un beau moyen pour les banques et caisses de s’enrichir encore plus sur le dos des prêts étudiants!

Il est toutefois possible que ça change, un règlement remboursant tous les frais d’une assurance obligatoire chez Desjardins à déjà été effectué en 2021.

3-Rater un paiement vous coûtera plus de 80$

Vous ratez un paiement? Pas grave, vous n’avez qu’à payer 85$ de frais!! Votre banque ET le gouvernement vont vous réclamer de l’argent. Inutile de préciser que ça affectera aussi votre dossier de crédit 😉

4-Votre retour d’impôt mensuel sera amputé de moitié

Et oui, l’argent que vous devez au gouvernement empêchera les retours d’impôts qui vous sont dus chaque mois et qui vous permettent de joindre les deux bouts puisque vous êtes encore en train de vous chercher un emploi ou que vous avez un emploi au salaire minimum et que vous avez déjà commencé vos remboursements de 200-300$/mois.

Pour être bien honnête, ce montant n’est déduit que si vous avez deux dettes d’étude en même temps suite à un recalcule. Ce qui m’amène au point suivant:

5-Vous pourriez être obligé·e de payer deux dettes d’étude en même temps!

Lors d’un recalcule, s’il n’est pas à votre avantage (et il semble ne pas l’être souvent) et que vous avez terminé vos études, vous pourriez être dans l’obligation de rembourser deux dettes en même temps! Vous pouvez, en effet, choisir le montant de vos remboursement, mais pour une erreur de 1000$, vous voudrez probablement vous en débarrasser le plus rapidement possible pour payer votre 15 000$ restant (chiffre moyen pour un programme universitaire de deux ans, ça peut aller jusqu’à, en moyenne, 41 000$ pour le doctorat).

Je vous laisse cependant sur quatre choses très positives à savoir pour compenser ces mauvaises nouvelles:

6-Il est possible de changer le montant des versements!

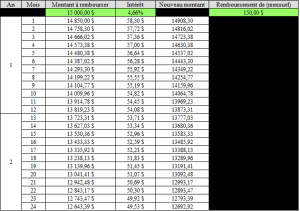

Il faut simplement parler avec un représentant qui s’occupe des prêts de votre banque ou coopérative financière. J’ai créé un tableau de remboursement des prêts qui calcule automatiquement la durée de remboursement des prêts en fonction du montant à rembourser, du taux d’intérêt et du montant que vous allez rembourser par mois.

7-Vous n’êtes pas obligé·e de les rembourser dès la fin de vos études (6 mois)

Le gouvernement va payer les intérêts pendant les 6 premiers mois, ou plus si vous êtes dans une situation précaire (et vous n’aurez pas à les rembourser!).

8-Vos intérêts versés sur la dette sont déductibles d’impôts!

Stéphanie Grammond l’écrit donc ça doit être vrai! (le reste de l’article peut être assez paternaliste, je vous l’épargne donc:) « Pour alléger le fardeau des diplômés, les gouvernements offrent un crédit d’impôt de 15% au fédéral et 20% au Québec sur les intérêts versés sur le prêt étudiant. ». À vous donc de réclamer ces centaines de dollars qui vous sont dus chaque année!! Le montant de vos intérêts est à inscrire à la ligne 398 de votre déclaration d’impôt.

Attention toutefois de bien distinguer les intérêts sur la dette que vous payer du montant de la dette que vous remboursez. Cette distinction devrait être plutôt claire sur vos relevés bancaires mensuels toutefois pour vous faciliter la tâche.

9-Programme de remise de dette

Vous pouvez vous faire rembourser 15% de votre dette si vous finissez vos études dans les « délais prévus et qui a reçu une bourse chaque année dans le cadre du Programme de prêts et bourses. »! Vous avez même jusqu’à trois ans après la fin de vos études pour effectuer ces démarches.

Toutes les informations pour obtenir ce remboursement sont disponible ici.